|

Аналитика

|

Новости

|

|

Телереклама пошла в рост. Анализ ТВ-сегмента от АЦ Vi17.05.2016

Согласно данным АКАР, в 1 квартале 2016 года объем телерекламного сегмента России составил 36 млрд. руб. (без НДС), превысив показатель января-марта прошлого года на 19%. Похоже, на время можно забыть об отрицательных значениях в графе «Динамика», на которые был богат прошлый год. Динамика восстановления после кризисного периода внутри телерекламного сегмента различна. Объем бюджетов на национальном эфирном телевидении увеличился по сравнению с началом прошлого года на 19%, на региональном уровне – на 12%. На кабельно-спутниковом телевидении бюджеты выросли по сравнению с январем-мартом 2015 года более чем в 2 раза. Сумев приспособиться к законодательным ограничениям рекламы (партнерство/создание совместного предприятия с российскими медиахолдингами), некоторые крупные иностранные вещательные группы вернулись к реализации рекламных возможностей на своих телеканалах, тем самым дав дополнительный приток на рынок бюджетов, ушедших с него в 2015 году. С учетом этих факторов, а также -59% в 1 квартале прошлого года, трехзначная динамика в 1 квартале года текущего уже не так сильно удивляет.

Объем телевизионной рекламы в 1 кв. 2015-2016 гг.

Источник: АКАР

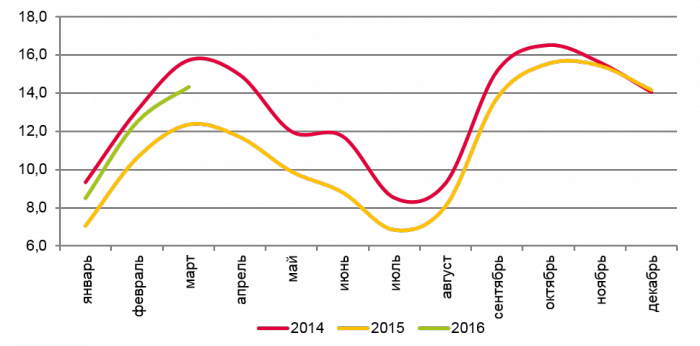

В сравнении с другими традиционными медиасегментами телевидение восстанавливает объемы своих рекламных бюджетов наиболее активно (радио +12%, наружная реклама +7%, пресса -14% к 1 кварталу 2015 года). Однако лидирующие позиции по-прежнему у интернета - +31% к аналогичному периоду прошлого года. Кроме того, бюджеты телевизионной рекламы в январе-марте 2016 года по-прежнему остаются ниже показателей 2014 года – года, пока лучшего из тех, что захватил текущий кризис. Тем не менее, стоит отметить, что на начало 2014 года пришлась Олимпиада в Сочи, а значит и рекламная активность в тот период была выше обычного.

Объем телевизионной рекламы в 2014-2016 гг. (млрд руб., без НДС)

Источник: АКАР

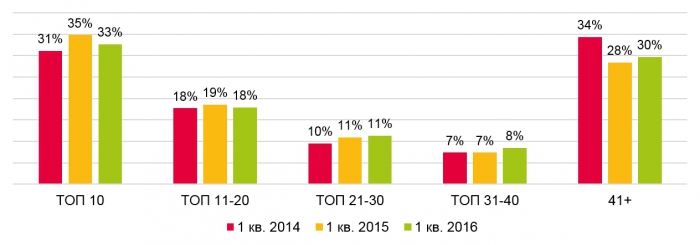

Анализируя активность рекламодателей, традиционно рассмотрим их в разбивке на группы по объемам бюджетов. В денежном выражении рекламные расходы крупнейших рекламодателей росли медленнее, чем расходы относительно небольших рекламодателей. «ТОП 10» увеличили бюджеты на 11% по сравнению с 1 кварталом 2015 года, а группы «ТОП 31-40» и «41+» – на 36% и 23% соответственно. Возрастание рекламной активности средних и мелких рекламодателей и соответствующее снижение концентрации бюджетов первой двадцатки рекламодателей мы наблюдаем уже с 3 квартала прошлого года. Мы говорим о восстановлении в сравнении с наиболее сложным для рынка периодом – первым полугодием того же 2015 года, когда многие относительно мелкие рекламодатели свели рекламную активность к минимуму и совокупная доля бюджетов «ТОП 20» составила 54%. В январе-марте 2016 года доля группы «41+» выросла по сравнению с аналогичным периодом прошлого года на 2 п.п. и составила 30%. Но вернуться к докризисному показателю 1 квартала 2014 года пока не удалось.

Доли бюджетов групп рекламодателей при федеральном размещении телевизионной рекламы в 1 кв. 2014-2016 гг. %

Источник: Аналитический Центр Vi

Рассмотрим ТОП крупнейших категорий товаров и услуг по объему рекламных расходов, который сформировался по итогам 1 квартала 2016 года. На 1-м месте – категория «Медицина и фармацевтика». Меж тем, ее доля на рынке телерекламы не увеличилась по сравнению с показателями января-марта прошлого года и составила около 33%. Далее в рэнкинге наиболее рекламируемых категорий представители FMCG – категории «Продукты питания» и «Парфюмерия и косметика». В 1 квартале 2016 года они принесли телерекламному рынку 20% и 12% бюджетов соответственно. Для большинства категорий товаров и услуг начало текущего года стало временем роста расходов на рекламу (по сравнению с аналогичным периодом 2015 года). Наиболее заметно увеличилась рекламная активность у финансовых и страховых организаций (+70%), производителей парфюмерии и косметики (+46%), производителей продуктов питания (+24%) и представителей СМИ (+24%). Стоит также отметить, что суммарная доля категорий FMCG снова растет (сейчас она составляет более 40% рынка). В абсолютном выражении бюджеты данной группы выросли на 24% по сравнению с 1 кварталом 2015 года. Тем не менее в отдельных категориях продолжилось сокращение расходов на телевизионную рекламу. Среди них «Легковые автомобили», «Прохладительные напитки» и «Мобильные устройства связи».

Суммарные бюджеты и динамика отдельных товарных категорий при федеральном размещении телевизионной рекламы в 1 кв. 2015-2016 гг., млрд руб. без НДС, %

Источник: Аналитический Центр Vi

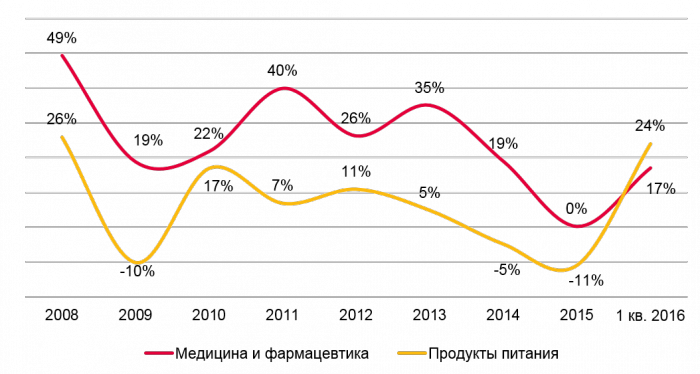

Динамика двух крупнейших товарных категорий в 2008-2016 гг., %

Источник: Аналитический Центр Vi

Таким образом, телерекламный сегмент начал постепенно оживать после кризиса. Наблюдается рост активности рекламодателей в категориях FMCG, традиционно являющихся двигателями рекламного рынка. С конца 2013 года доля данных категорий постоянно снижалась. Сейчас ситуация изменилась, и динамика бюджетов FMCG впервые за долгое время превышает аналогичные показатели у нынешнего лидера рынка – «Медицины и фармацевтики». Также из положительных изменений еще раз отметим рост активности средних и относительно небольших рекламодателей телевизионного сегмента. Тем не менее, экономика страны пока остается в тяжелом состоянии, и ситуация во внешней политике далека от гармоничной. Рекламный рынок в значительной степени зависим от факторов макросреды, и поэтому говорить о стабильном росте на рынке рекламы пока преждевременно. Текст: Михаил Омахель, эксперт АЦ Vi Источник: Вокруг ТВ |

26.02.2019

Телеканал «Россия 1» анонсировал скорый выход новых серий фильма «Годунов»

В 2018 году из заявленных 16 эпизодов исторической саги «Годунов» были... 25.02.2019

«Первый канал» покажет телеверсию церемонии «Оскар»

все новости >>>

Первый канал покажет трансляцию вручения премии «Оскар» в ночь на 26 февраля. «Оскар» на... Аналитика

22.02.2019

Медиапотребление: мыши плакали, кололись, но продолжали смотреть телевизор

Автор Дмитрий Фролов В качестве основного источника информации телевидение теряет доверие людей.... 10.01.2019

От «Первого» до «Яндекса»: как и что россияне смотрели в новогоднюю ночь

вся аналитика >>>

Крупнейшие интернет-площадки, чей охват давно сопоставим с аудиторией федеральных каналов, бросают все... |

|